近期全国多地出现极端天气,一些车辆遭遇不同程度损毁。面对自然灾害造成的损失,保险公司能赔付吗?明年保费会涨吗?

图片来源于网络,如有侵权,请联系删除

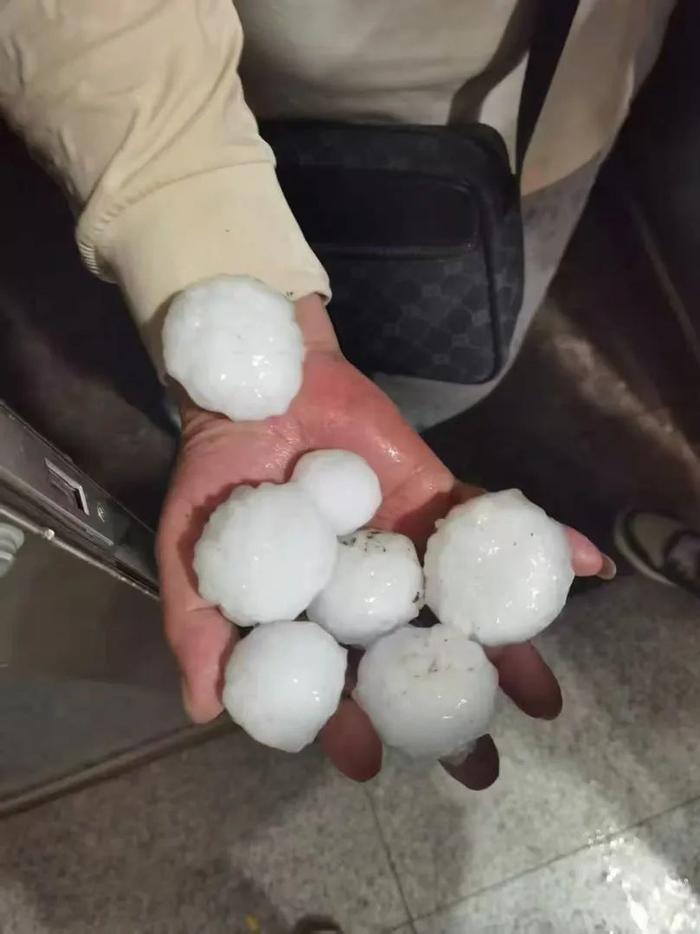

“根据机动车损失保险条款,在保险期间内,如果被保险人或车辆驾驶人在使用过程中因自然灾害或意外事故导致车辆直接损失,只要不属于免责范围,保险公司都会按照合同约定进行赔偿。”阳光财险总公司理赔服务部副总经理由忠博表示,像冰雹砸车、暴雨淹车、狂风致物体砸车这类情况,在投保了车损险的前提下均可获得赔偿。

图片来源于网络,如有侵权,请联系删除

值得注意的是,车损险属于商业车险范畴,归属于自愿投保项目。如果车主仅选择投保交强险,未购买车损险,灾害造成损失后将无法获得赔偿。业内人士表示,交强险的保障范围主要是第三者人身伤亡及财产损失,不包含对自身车辆的自然灾害损害保障,冰雹砸车、雨水倒灌导致发动机损坏等情况均不在交强险赔付责任内。

由忠博也提醒,部分车主在购买保险时选择了“附加发动机进水损坏除外特约条款”。这种情况下,如果车辆因涉水熄火造成发动机损坏,保险公司将不予赔偿。尤其是在暴雨、台风、积水路段频发的时节,车主应当特别留意条款内容,明确保障责任和免责范围。

对于保费的问题,业内人士表示,车险保费组成包括交强险和商业险(车险保费=交强险×浮动系数+商业险基准保费×NCD×自主定价系数×其他系数),对于冰雹、暴雨这种自然灾害造成的事故,如果走自身车损险进行赔付,只影响商业险的浮动。其中影响主要来源两个方面,一方面影响NCD系数的浮动,以燃油车为例,比如多数商业险4年无理赔记录客户NCD系数为0.5,如今年由于冰雹理赔一次,后面再无理赔记录,2026年NCD系数变为1,2027年为0.8,2028年为0.7,2029年为0.6,2030年重新回到0.5,影响4年保费涨幅;另一方面自主定价系数由各家主体自行设定,但基本均与出险情况挂钩,因冰雹理赔后,自主定价系数会有一定的上浮。

除了关注赔偿标准外,面对极端天气的预警和来袭,车辆使用者应如何有效规避风险,也成为公众关切。由忠博建议,消费者应及时掌握气象部门发布的灾害预警,合理安排出行,避免车辆在风险环境中暴露。“比如遇暴雨天气,应尽量将车辆停放在地势较高或室内停车场,避免停在低洼积水区域;遭遇冰雹时,应将车辆驶入地下车库、加油站等有遮蔽的空间。”

若确实无法移动车辆,可使用加厚车衣、棉被、纸箱、地垫等物品紧急覆盖车身,重点保护挡风玻璃与天窗,以减少损失。此外,新能源车主尤其要注意暴雨期间避免充电,若车辆遭遇淹水,不要强行启动,以防高压漏电引发次生风险。

极端天气致灾具有突发性和广泛性,通常造成大量报案高峰。平安产险北京分公司相关负责人建议,在确保人身安全的前提下,车主应及时通过官方渠道报案,并拍照保留损失现场证据,以便后续理赔流程顺利推进。(记者 武亚东)

转载请注明:财智纵横 » 行业聚焦 » 因冰雹出险保费会涨吗

版权声明

本文仅代表作者观点,不代表B5编程立场。

本文系作者授权发表,未经许可,不得转载。