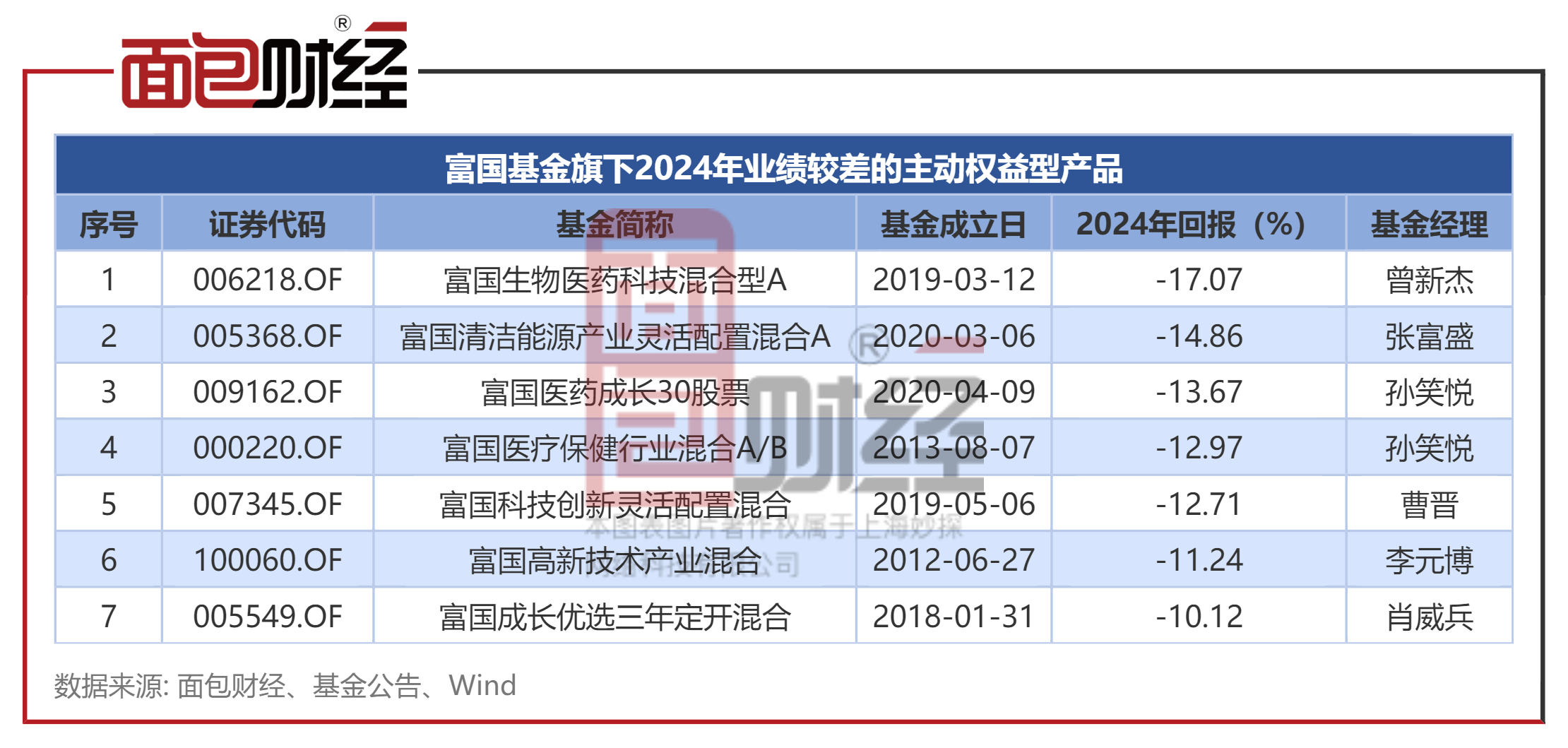

中证报中证网讯(记者 李梦扬)5月13日,昊海生科举行2024年度暨2025年第一季度业绩说明会。公司董事长侯永泰、执行董事兼总经理吴剑英、执行董事兼财务负责人唐敏捷、独立董事沈红波、董事会秘书田敏等高管出席,对投资者和市场关注的话题予以回应。

图片来源于网络,如有侵权,请联系删除

在公司业绩及发展情况介绍环节,昊海生科董事长侯永泰详解了公司所布局的医美、眼科和骨外科四大业务板块。据介绍,在近二十年的发展历程中,昊海生科已在中国、美国、英国、法国、以色列建立一体化的研发生产销售体系,形成国内外互动的全球化布局。公司营业收入从2009年的1.1亿元增长至2024年的27亿元,年复合增长率达23.6%;净利润也从3136.2万元提升至4.2亿元,年复合增长率达19.0%。

图片来源于网络,如有侵权,请联系删除

医美创新成果成关注焦点

昊海生科介绍,面对外部环境挑战,公司在稳定经营的同时,不断提质增效。今年一季度,公司实现营业收入6.19亿元,同比下滑4.25%,环比下滑0.69%;归母净利润为9031.21万元,同比下滑7.41%,环比增长13.52%。

医美作为昊海生科第一大业务板块,板块内的玻尿酸、射频及激光设备、肉毒素、胶原蛋白、羟基磷灰石等产品管线发展情况成为投资者关注焦点之一。据昊海生科介绍,2024年,公司玻尿酸产品线收入为7.42亿元,同比增长23.23%。“海魅”玻尿酸凭借独特的产品特性,获得了市场对其高端玻尿酸定位的认可,继续快速上量,对玻尿酸产品线的收入贡献了可观的增量。高端玻尿酸产品“海魅月白”也开始对收入增量做出贡献。同时,公司通过“海魅”“海魅韵”“海魅月白”等高端“海魅”系列产品,稳固自身行业学术领先地位,增强客户对公司产品的粘附性,带动玻尿酸产品组合整体向上。

谈及玻尿酸市场潜力,昊海生科表示,公司对国内未来医美行业发展有信心,目前,公司通过多元化产品矩阵在线下持续推出丰富的面部年轻化综合解决方案,引领着国内微整注射市场玻尿酸组合式多场景应用的理念,不断强化品牌、机构、消费者之间的粘性,以驱动销售收入的成长。

对于射频及激光设备,公司称,2025年将重点推广EndyMed 3Deep相控射频皮肤治疗平台,其平台下开发的产品美迪迈黄金微针以其先进的技术、显著的效果、高安全性和舒适性,已成为抗衰老和皮肤修复领域的热门选择。公司将通过“培训、市场、自媒体”为客户提供全方位助推,助力产品快速上量。在行业合规新形势下,公司将继续坚持规范化、专业化发展。

此外,近年来,昊海生科还不断扩充医美创新产品线,持续强化核心竞争能力。昊海生科称,目前,公司的医用交联几丁糖凝胶(水光)产品于2024年2月进入临床试验阶段,无痛交联玻尿酸、加强型水光注射剂产品的临床试验有序进行。智能交联胶原蛋白、注射用羟基磷灰石微球组织填充剂产品分别于2024年6月、2024年8月进入注册检验阶段。皮肤护理用胶原蛋白溶液产品于2024年12月获得二类医疗器械产品证书。

眼科布局持续完善

在另一重点布局的眼科领域,昊海生科在此次业绩说明会上也作出了详细介绍与回应。2024年,公司眼科业务实现收入8.58亿元,分产品线来看,人工晶状体产品贡献收入3.28亿元,眼科粘弹剂贡献收入9274万元,视光材料收入为2.05亿元,视光终端产品为1.98亿元。

值得一提的是,在眼科领域,昊海生科称,公司联动在中国、美国、英国的眼科研发创新平台,已积极开展多焦点、EDOF等功能型高端人工晶状体产品的研发工作,同时掌握有别于传统车铣工艺的一次模注成型工艺,实现人工晶状体高端材料、复杂光学性能、创新加工工艺的全面布局。

未来发展规划方面,昊海生科表示,2025年公司将继续深入推进集团内部资源调度,在研发、生产、销售和服务等各个环节进一步加强对已并购企业的整合,以最大化发挥协同作用、提升运营效率、发展创新技术、拓展市场空间为目的,使并购企业能迅速融入公司管理体系,持续提升核心竞争力。

转载请注明:财智纵横 » 企业新讯 » 昊海生科召开业绩说明会 “医美+眼科”双轮驱动高质量发展

版权声明

本文仅代表作者观点,不代表B5编程立场。

本文系作者授权发表,未经许可,不得转载。

.jpg)

.jpg)