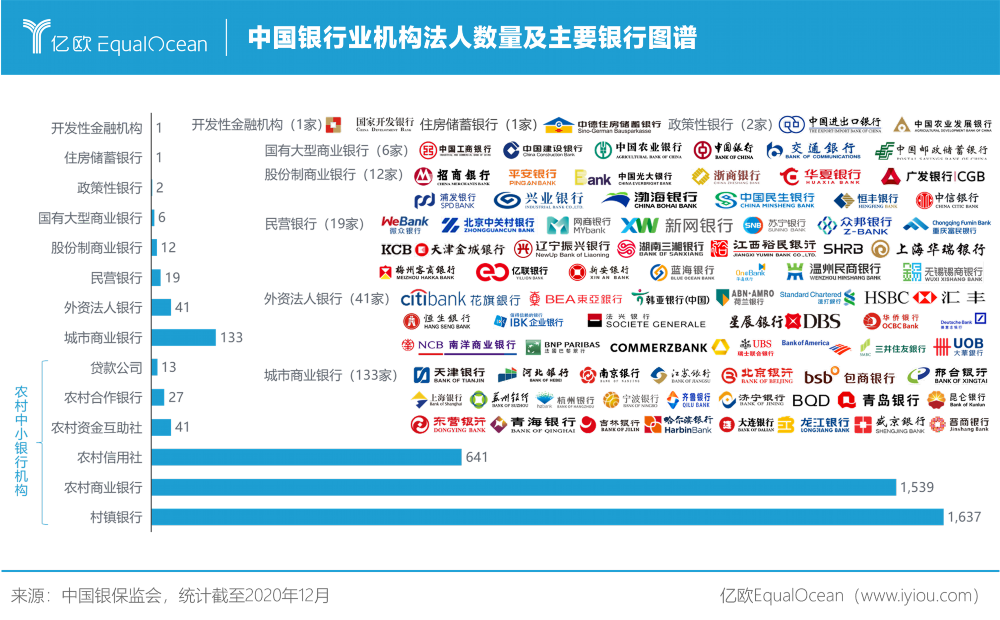

中证报中证网讯(王珞)日前,五新隧装披露重大资产重组草案,公司拟以26.5亿元价格收购兴中科技、五新重工两家专精特新“小巨人”企业100%股权。

图片来源于网络,如有侵权,请联系删除

公开资料显示,此次五新隧装谋划收购的标的公司为五新重工和兴中科技,与上市公司具有一定的产业协同性,有望实现“1+1+1>3”的协同效应。

图片来源于网络,如有侵权,请联系删除

业内人士认为,五新隧装此次重大资产重组将加速公司业务拓展,提高公司营业能力,同时将推动公司加速实现十年销售破百亿元的战略目标。

图片来源于网络,如有侵权,请联系删除

产业协同效应明显

知名经济学者、工信部信息通信经济专家委员会委员盘和林表示,五新隧装此次重大资产重组是产业协同为目的的案例,“本次并购也是集团内部资源整合的结果。”

公开资料显示,五新隧装此次收购的两家公司均是国家级专精特新小巨人企业,具备较强的技术研发实力。其中,五新重工是以港口码头高端智能起重设备设计制造为主营业务的高新技术企业;兴中科技的的主要资产为控股子公司五新科技,五新科技是交通基建专用设备与系统解决方案供应商。

具体来看,五新重工主营港口物流智能设备的研发、生产和销售,拥有特种设备起重机械制造A级生产许可证和钢结构工程专业承包贰级资质,主要产品有集装箱门式起重机、门座式起重机、钢结构桥梁工程等,广泛应用于长江、珠江、淮河等流域港口码头和长沙地铁等重点工程。

兴中科技为五新科技的控股平台,股权上翻后持有五新科技100%的股份。而五新科技是交通基建专用设备与系统解决方案供应商,主要从事两大板块业务,一是路桥施工专用装备的研发、生产、销售及租赁,具体产品包括信息化桥梁构件生产线、整孔梁模板、节段梁模板、墩身模板及盖梁模板、挂篮和栈桥等;二是建筑安全支护一体化服务,主要为模架专业分包及租赁。

五新隧装和标的公司在采购渠道、销售渠道、技术研发、人才资源等方面具有良好的协同效应,因此,本次交易有利于夯实上市公司主业并拓宽产品品类,充分发挥双方的协同效应,提升品牌价值,实现互利共赢。

例如,在采购方面,上市公司与五新重工、五新科技原材料高度重叠。在上市公司及标的公司主要原材料中,钢材类、机电类(变速箱、减速机等)、液压类(泵站、液压马达、油缸等)、紧固件类属于基础材料,特别是前三类采购需求大,本次交易完成后,上市公司和标的公司可共用采购渠道,一方面寻求更优质的供应商,另一方面提升采购集中度,以提升采购量增强议价权。

北京南山京石投资有限公司的创始人周运南表示,如果本次并购重组能够成功实施,必将实现“1+1+1>3”的多赢面,既拓宽了上市公司的业务范围和业务规模,又能达到采购成本和客户开拓成本的共享及集约化,实现公司总体业绩和效益的高效提升。

助力实现十年销售破百亿

据了解,此次交易完成后,五新隧转在进一步提升铁路、公路施工专用设备制造领域综合服务能力的基础上,还进入港口物流智能设备制造领域,内生增长与外延增长并重。

申万宏源专精特新首席分析师刘靖表示,并购重组将大幅提升五新隧装的营收和利润规模,同时扩展了其下游应用领域,从铁路、矿山扩展到了路桥、港口等,能提升上市公司持续盈利能力,增强其风险抵抗力,同时在销售、管理上均有协同。

草案披露的交易完成前后上市公司主要财务指标比较情况显示,交易完成后(备考数)上市公司2023年以及2024年1-11月的营业收收入分别为30.11亿元、23.58亿元,较交易完成前的变动率分别为215.63%、223.28%;归属于母公司所有者的净利润分别为4.68亿元、3.88亿元,较交易完成前的变动率分别为185.67%、276.78%。

此前,在2023年年度报告中,五新隧装制定了未来十年销售规模突破100亿元的目标。盘和林认为,此次交易不仅能加速五新隧装业务拓展,提高市场地位,还将提升公司盈利能力,增强财务稳健性。同时,将加速实现公司战略目标,“比如十年销售破百亿”。

转载请注明:财智纵横 » 企业新讯 » 五新隧装:内生增长与外延增长并重 剑指十年百亿营收

版权声明

本文仅代表作者观点,不代表B5编程立场。

本文系作者授权发表,未经许可,不得转载。

.jpg)

.jpg)