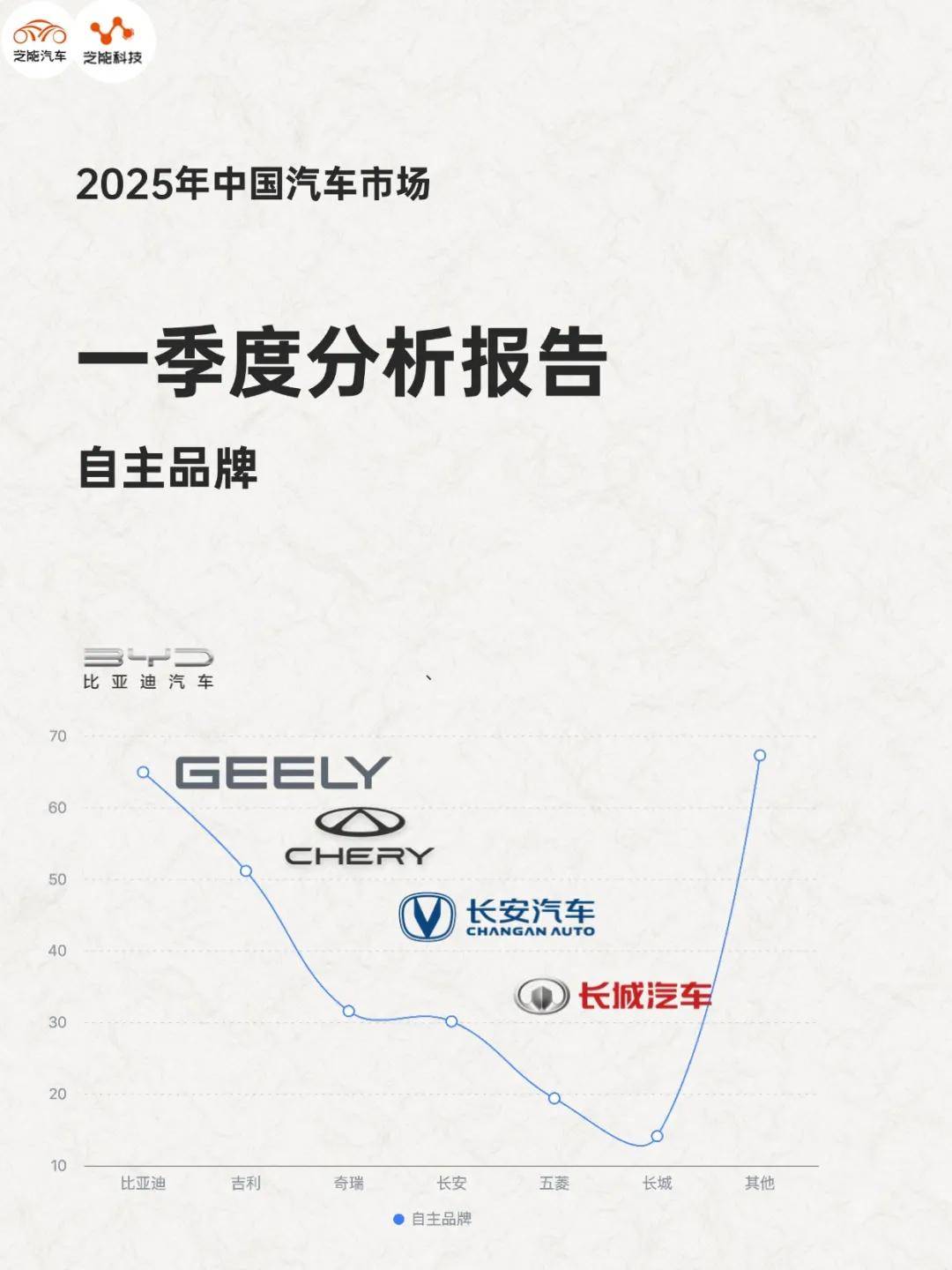

中证报中证网讯(王珞)近日,滨海能源(000695)发布业绩预告,公司预计2024年扣非净利润亏损2200万元-2900万元,较上年同期同口径减亏9.79%-31.56%。

图片来源于网络,如有侵权,请联系删除

滨海能源是天津的一家老牌上市公司,曾从事过涂料、热力、印刷等不同主营业务。2022年1月,旭阳控股有限公司取得滨海能源控股权,三年来,旭阳控股不断赋能上市公司高质量发展,同时于2023年、2024年先后置出包装和印刷子公司,彻底剥离了亏损的包装印刷资产,实现了上市公司向新能源负极材料的战略转型发展。

旭阳控股作为一家成立近三十年的全球能源化工龙头企业,在通过控股上市公司平台发展新能源负极材料业务方面有自身独特的优势。新能源行业进入供需调整,产业拉开深度整合的序幕,滨海能源背靠旭阳控股化工行业的精细化管理能力和产业资源积累,借助后发优势通过产业并购和自建发展迅速切入锂电负极材料领域。

2023年5月,公司收购了内蒙古翔福新能源有限责任公司,并快速推进其在建终端产能,于同年四季度形成了4万吨成品线和1.8万吨石墨化产能,协同控股股东5万吨石墨化的产能,形成了7万吨负极材料关键工序生产能力。

2023年随着包装印刷业务的置出,公司负极材料业务当年占比超过传统印刷业务,并实现负极板块盈利。子公司翔福新能源正在投建的20万吨负极材料一体化项目,配套的580MW源网荷储绿电指标,是行业内第一个负极材料一体化项目配套大比例绿电供应的主体,成本领先和零碳园区等关联优势的推广值得期待。

进入2024年,滨海能源负极材料业务各项主要工作取得重要突破,客户结构持续优化,电池客户出货量取得长足进展;产品研发持续丰富,适配于固态电池的新型负极材料研发取得重大进展;主营业务规模持续提升,业务结构不断改善,负极材料产销量、业务占比、盈利能力较2023年均有较大提升。上述工作的突破,使得公司在2024年上半年实现了多年来首次扭亏为盈。

滨海能源介绍,现阶段,新能源行业随着下游应用领域需求的不断拉动,增长动能持续释放。同时,产业链价格长期低位运行,负极环节产能的出清与整合正在不断深化,新旧产能、优劣产能的替换也成为了推动行业迭代发展的必然结果,滨海能源利用行业周期底部选择在风光资源丰富、产业集群优势明显的内蒙古地区落子未来先进一体化产能建设,可谓是聚集了天时地利人和。

公司曾表示,会通过分步投资、分期建设的方式推动项目落地。实际上,公司也在2023年筹划过一次针对控股股东的定向增发计划,后由于再融资新规和市场变化而延缓,公司在2024年变更了预案重新启动申报程序,后因市场环境、发展规划等因素撤回申报。公司随即将新建负极材料项目的总包方由原来的关联方“上和建筑”变更为了非关联方“河北省安”,是为减少关联交易做出的重要举措之一,为后续推动再融资计划奠定了基础。公司继续通过控股股东借款、融资租赁、银行贷款等方式筹集项目先期建设资金,以保障项目的顺利投建,公司新能源负极材料产业稳步发展的成果已初步显现。

滨海能源表示,2025年,随着翔福新能源优质一体化产能和源网荷储绿电项目的加快建设,公司将在核心成本控制、产能规模化提升边际效益、产品质量管控方面得到全面提升。

转载请注明:财智纵横 » 企业新讯 » 滨海能源:全面聚焦负极材料业务 稳扎稳打谋求发展

版权声明

本文仅代表作者观点,不代表B5编程立场。

本文系作者授权发表,未经许可,不得转载。

.jpg)

.jpg)